19 Agustus 2019 | Allianz Indonesia

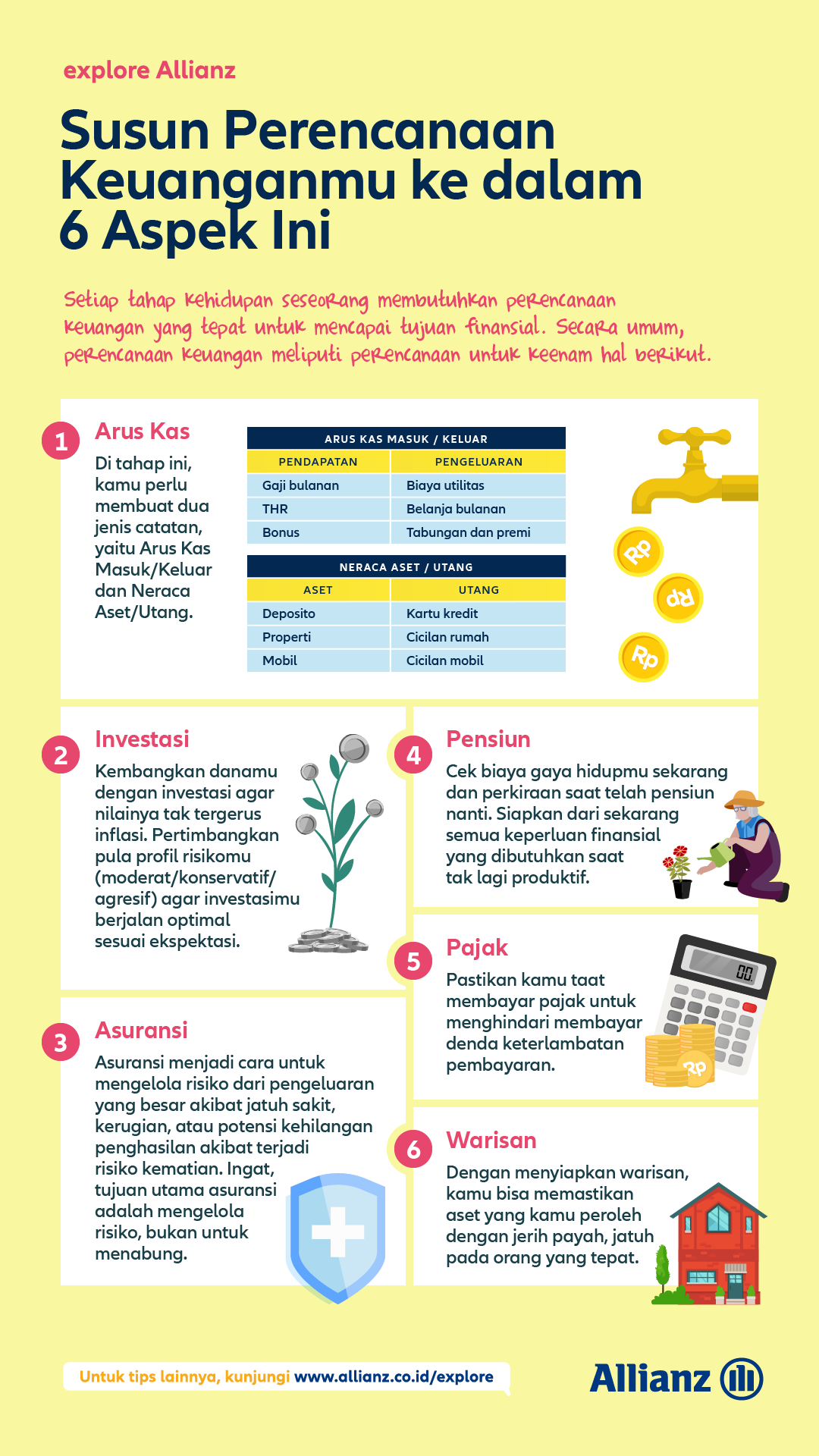

Susun Perencanaan Keuanganmu dalam 6 Aspek Ini

Setiap tahap kehidupan seseorang membutuhkan perencanaan keuangan yang tepat untuk mencapai tujuan finansial. Dengan mencapai tujuan finansial, seseorang bisa meraih kemerdekaan finansial, sejahtera, dan hidup lebih bahagia.

Secara umum, perencanaan keuangan dibagi menjadi enam aspek, yakni arus kas, asuransi, investasi, pensiun, warisan, dan pajak.

Artinya, agar keuangan kamu tertata rapi dan dapat mencapai tujuan yang telah kamu susun, maka kamu perlu mengelola keuangan dari keenam aspek tersebut. Berikut langkah-langkah yang dapat kamu lakukan.

1. Perencanaan arus kas

Perencanaan keuangan seseorang dapat dimulai dari menghitung arus kas dan kekayaan bersih. Ini penting untuk mengetahui kondisi keuanganmu. Jika kondisi keuangan sudah diketahui, baru kamu bisa menghitung kebutuhan dan tujuan keuangan.

Arus kas merupakan bagian dari laporan keuangan pribadi yang menunjukkan pendapatan dan pengeluaran. Dalam melakukan perencanaan arus kas, hal pertama yang perlu kamu lakukan ialah melakukan pencatatan pengeluaran dan pemasukan dengan tujuan untuk mengetahui dari mana saja sumber pemasukan dan ke mana saja uang dibelanjakan.

Laporan arus kas akan menunjukkan cara kamu mengelola pendapatan dan pengeluaran. Jika pengeluaran kamu lebih sedikit daripada pendapatan, maka ada sisa pendapatan dapat kamu gunakan untuk menabung dan berinvestasi.

Uang yang kamu tempatkan pada tabungan dan investasi nantinya akan membentuk kekayaan bersih atau aset. Kekayaan bersih adalah total dari seluruh aset dikurangi seluruh kewajiban atau utang yang dimiliki seseorang. Jika kamu bisa mengelolanya dengan baik, maka kekayaan bersih ini akan meningkatkan nilai kekayaan bersih dan memberi ruang untuk membeli aset secara kredit.

Apa saja yang termasuk pendapatan?

- Gaji bulanan

- Bonus tahunan

- Tunjangan hari raya (THR)

- Insentif lainnya

- Apa saja yang termasuk pengeluaran?

- Pengeluaran primer: belanja bulanan, biaya listrik, air, dan gas, zakat dan perpuluhan, dan lainnya

- Pengeluaran kewajiban: premi asuransi kesehatan, premi asuransi jiwa, cicilan utang, gaji karyawan, uang pendidikan anak, perpanjangan PBB dan STNK, dan lainnya

- Pengeluaran sekunder: biaya langganan katering diet mayo, biaya pilates, biaya langganan music/movie streaming, biaya nongkrong, biaya akhir pekan, dan lainnnya

- Tabungan atau investasi: dana darurat, tabungan menikah, tabungan liburan keluarga, tabungan beli rumah atau mobil, investasi dana pensiun, investasi dana pendidikan anak, dan sebagainya

Baca juga: Apakah Financial Planning Penting?

Setelah selesai membuat laporan arus kas, langkah kedua yang perlu kamu lakukan dalam menyusun perencanaan arus kas ialah membuat laporan kekayaan bersih, yakni gambaran mengenai kondisi keuangan kamu saat ini dan bagaimana cara kamu mengelola aset selama ini. Untuk memeriksanya, kamu bisa menulis daftar utang dan aset.

Apa saja yang termasuk utang?

- Utang jangka pendek: utang dengan tenor (jangka waktu) di bawah 1 tahun

- Utang jangka panjang: utang dengan tenor 1 tahun ke atas

Apa saja yang termasuk aset?

- Aset lancar: uang di rekening tabungan, deposito

- Aset pribadi: properti, mobil

- Investasi atau tabungan: saham, reksa dana, tabungan berjangka

Saat menyusun laporan kekayaan bersih, kondisi keuanganmu akan tampak. Karena idealnya, jumlah utang seseorang tidak melebihi 30% dari aset. Meski demikian, bukan berarti jika kamu tidak punya utang, maka kondisi keuanganmu aman. Karena, jika kamu tidak mengelola aset dengan tepat, maka ini akan menimbulkan masalah di masa depan.

Jika kamu berencana membuat perencanaan arus kas, kamu bisa menggunakan tabel laporan keuangan Allianz untuk membantu. Langkah yang perlu kamu lakukan pertama-tama ialah memasukkan pendapatan dan tabungan per bulan. Setelah memasukkan kedua pos keuangan di atas, kalkulator Allianz akan menunjukkan rasio tabungan investasi terhadap pendapatanmu saat ini. Idealnya, kamu perlu menyisihkan minimal 10% dari penghasilan untuk tabungan dan investasi.

Baca juga: Pentingnya Perencanaan Keuangan untuk First Jobber

Kemudian, kamu pun dapat memanfaatkan tabel laporan keuangan Allianz untuk melakukan financial checkup dengan cara membuat perencanaan arus kas. Pada saat menyusun perencanaan arus kas, kamu akan diminta untuk memasukkan pendapatan dan pengeluaran. Selisih antara pendapatan dan pengeluaran akan menghasilkan pendapatan bersih tiap bulan.

Setelah selesai membuat laporan arus kas, kamu juga bisa memanfaatkan tabel laporan keuangan Allianz untuk membuat laporan neraca. Caranya dengan memasukkkan aset dan utang. Selisih antara kedua pos ini akan menghasilan kekayaan bersih.

Jika sudah, maka tabel laporan keuangan Allianz akan menampilkan rasio keuangan yang kamu miliki saat ini. Allianz pun akan memberikan indikator rasio yang ideal, sehingga kamu bisa membandingkan antara rasio yang kamu miliki dengan rasio yang ideal, untuk mengetahui kesehatan keuanganmu.

Rasio apa saja yang bisa dibilang memiliki keuangan yang sehat?

Rasio | Ideal |

Likuiditas | 3-6 bulan |

Aset likuid | Maksimal 15% |

Tabungan | Minimal 10% |

Utang terhadap aset | Maksimal 50% |

Total investasi terhadap kekayaan bersih | > 50% |

2. Perencanaan asuransi

Kebutuhan akan asuransi berangkat dari kenyataan bahwa setiap orang menghadapi berbagai risiko. Asuransi adalah salah satu cara mengelola risiko dari pengeluaran yang besar akibat jatuh sakit atau terkena kerugian, atau potensi kehilangan penghasilan akibat terjadi risiko kematian. Ada beberapa jenis asuransi yang perlu kamu pertimbangkan untuk mengelola risiko.

Asuransi jiwa adalah bentuk pengelolaan risiko melalui perusahaan asuransi yang diberikan padai tertanggung dari risiko meninggal dunia. Jika kamu punya asuransi jiwa, maka ketika kamu wafat, keluarga akan memperoleh uang pertanggungan (UP) yang didapat atas terjadinya risiko meninggal dunia dan dapat digunakan sebagai pengganti penghasilan.

Sehingga, keluarga yang ditinggalkan bisa tetap melanjutkan gaya hidup seperti sedia kala dan mencapai tujuan finansial. Untuk mengetahui jumlah UP yang kamu butuhkan untuk menyokong keluarga secara finansial, kamu bisa memanfaatkan kalkulator asuransi Allianz. Allianz juga memiliki kalkulator dana pensiun, investasi, serta dana pendidikan yang bisa kamu gunakan.

Asuransi kesehatan merupakan produk asuransi yang memberikan manfaat penggantian biaya pengobatan jika kamu jatuh sakit. Dengan memiliki asuransi kesehatan, maka kamu terhindar dari risiko bangkrut akibat biaya pengobatan yang besar. Mekanisme penggantian biaya pengobatan pada asuransi kesehatan ada bermacam-macam, yakni reimbursement (penggantian), cashless (non-tunai), dan cashplan (santunan tunai harian).

Baca juga: Mengapa Kita Harus Memiliki Asuransi?

Jika kamu memiliki aset berupa properti, mobil, atau usaha, maka kamu pun dapat mempertimbangkan untuk melindungi aset tersebut dengan asuransi umum apabila dianggap memiliki nilai ekonomi yang signifikan. Asuransi umum akan memberikan ganti rugi jika harta bendamu mengalami kerusakan akibat kecelakaan, kebakaran, bencana alam, atau hal tak terduga lainnya.

Baca juga: Asuransi Jiwa dan Penyakit Kritis yang Mengintai Kaum Muda

3. Perencanaan pensiun

Memiliki dana pensiun akan membantumu hidup sejahtera di masa tua. Dana pensiun akan mencegah kamu tergantung secara finansial pada anak. Dengan demikian, anak dapat terhindar dari status sebagai sandwich generation, yakni generasi yang terjepit untuk memenuhi kebutuhan finansial generasi anak dan generasi orangtua.

Untuk mengetahui jumlah dana pensiun yang kamu butuhkan, ada tiga langkah yang perlu kamu lakukan:

1. Periksa gaya hidupmu

Ini penting untuk mengetahui berapa jumlah biaya bulanan yang kamu butuhkan saat pensiun nanti, jika kamu menjalankan gaya hidup sekarang.

Baca juga: Merencanakan Keuangan Untuk Keluarga: Perlindungan Masa Kini, Persiapan Hari Depan

2. Jangka waktu

Ini penting untuk mengetahui berapa lama waktu yang kamu miliki untuk mengumpulkan dana. Usia pensiun rata-rata yang berlaku di Indonesia ialah 55 tahun. Sementara, angka harapan hidup orang Indonesia bisa mencapai 70-75 tahun, mengingat kualitas layanan kesehatan yang semakin meningkat. Artinya, seseorang perlu memenuhi kebutuhan hidup selama masa pensiun 15-20 tahun sebelum akhirnya tutup usia.

3. Hitung dana pensiun yang kamu butuhkan dengan menggunakan kalkulator pensiun Allianz.

Baca juga: Jurus Mudah Mencari Asuransi yang Tepat untuk Orang Tua

4. Perencanaan investasi

Investasi merupakan cara untuk mengembangkan dana agar nilainya tidak tergerus laju inflasi. Dana yang berkembang optimal dalam jangka panjang diharapkan dapat mendatangkan penghasilan kembali atau dapat juga digunakan untuk mencapai tujuan keuangan lainnya.

Sebelum mulai berinvestasi, ada tiga hal yang mesti kamu rinci:

Tujuan investasi: misalnya untuk dana pendidikan anak, wisata rohani, membeli rumah, modal usaha, dan sebagainya.

Jangka waktu: bagilah tujuan-tujuan invetasi tersebut pada tiga rentang waktu, yakni jangka pendek (di bawah 1 tahun), jangka menengah (1-3 tahun), dan jangka panjang (di atas 3 tahun).

Profil risiko: moderat, konservatif, agresif.

Baca juga: Mengapa Kita Harus Mulai Investasi?

Jika kamu sudah merinci ketiga hal di atas, sekarang saatnya kamu mengetahui berapa jumlah dana yang perlu kamu sisihkan setiap bulan untuk investasi agar masa depanmu sejahtera. Untuk mengetahui jumlah dana tersebut, kamu bisa memanfaatkan kalkulator investasi Allianz.

Baca juga: Ayo Kenali Profil Risiko Kita

5. Perencanaan pajak

Setiap warga negara tentu memiliki kewajiban mendukung pemerintah lewat pajak. Itu sebabnya, baik sebagai wajib pajak pribadi maupun sebagai pengusaha, kamu perlu menghitung dengan cermat dan menyetor pajak pada pemerintah.

Jika kamu merupakan karyawan perusahaan, umumnya kantor sudah menghitung dan menyetor pajak yang perlu kamu bayar setiap bulan. Namun, jika kamu merupakan pengusaha atau pekerja bebas, maka kamu perlu mengelola dan menyetor pajak secara mandiri. Di sinilah pentingnya bagi kamu untuk melakukan perencanaan pajak atau tax planning.

Baca juga: Mudahnya Melakukan Klaim Asuransi Kendaraan

Secara umum, tax planning bertujuan agar kamu atau bisnismu bisa mengeluarkan kewajiban pajak yang minimal secara wajar dengan tunduk terhadap peraturan perpajakan. Perencanaan pajak yang baik akan memastikan bahwa kewajiban pajak terpenuhi tepat waktu dan sesuai aturan sehingga biaya yang dikeluarkan efisien dan mencegah pemborosan dari pengelolaan pajak yang teledor.

Ada beberapa strategi yang bisa diterapkan dalam tax planning.

- Penghematan pajak (tax saving): cara mengefisiensikan beban pajak melalui pemilihan pengenaan pajak yang bertarif lebih rendah.

- Penghindaran pajak (tax avoidance): upaya meringankan beban pajak yang tidak melanggar peraturan dengan memanfaatkan hal-hal yang tidak diatur atau loopholes.

- Penundaan pembayaran pajak secara legal: contohnya menunda penerbitan faktur pajak sampai batas waktu yang diperbolehkan.

- Mengoptimalkan kredit pajak yang diperbolehkan.

- Menghindari lebih bayar pajak.

- Membuat tabungan biaya pensiun: bertujuan melindungi pendapatan agar tidak terkena pajak dengan cara memanfaatkan regulasi penangguhan pajak terkait tabungan pensiun.

Jika kamu merasa belum paham betul soal tax planning ini, tak perlu khawatir. Segeralah konsultasi dengan konsultan pajak untuk memperoleh solusi yang tepat mengenai tax planning.

Baca juga: Alur Klaim Asuransi Properti

6. Perencanaan warisan

Mempersiapkan warisan merupakan salah satu langkah nyata cinta yang bisa kamu persiapkan bagi keluarga jika kamu tutup usia. Dengan menyiapkan warisan, kamu bisa memastikan bahwa aset yang telah kamu peroleh dengan jerih payah, jatuh pada orang yang tepat. Beberapa langkah yang bisa kamu lakukan dalam menyiapkan warisan antara lain:

1. Apa

Pertama, kamu perlu menentukan aset apa yang akan diwariskan dengan cara mendata aset yang kamu miliki, baik berupa aset lancar dan aset pribadi. Catat pula nilai pasar aset tersebut. Jika aset berbentuk dana, catat pula manajer investasi, kontak yang dapat dihubungi terkait aset tersebut, serta pastikan kamu mengisi kolom ahli waris di masing-masing formulir investasi dengan tepat. Jangan lupa untuk memperbarui nilai dan mengecek aset ini setahun sekali.

2. Siapa

Hal terpenting kedua yang perlu diperhatikan ketika menyiapkan warisan ialah siapa yang akan menjadi ahli waris. Umumnya, yang dapat menjadi ahli waris ialah keluarga seperti suami atau istri, dan anak.

3. Metode

Setelah mendata aset dan menentukan ahli waris, maka yang perlu kamu siapkan selanjutnya ialah metode pembagian warisan. Hal ini bisa kamu tuangkan dalam surat wasiat.

Beberapa hal yang perlu tercantum dalam surat wasiat ialah:

- Daftar aset, nominal harta yang hendak diwariskan, pajak terkait aset tersebut, tanggal transaksi, informasi apakah aset tersebut dimiliki penuh atau diagunkan. Jika aset tersebut diagunkan untuk utang, perlu merinci berapa utang yang dimiliki, berapa tingkat bunga, dan kapan jatuh tempo.

- Tentukan proporsi pembagian harta. Di Indonesia, ada tiga jenis hukum yang berlaku dalam pembagian warisan, yakni hukum perdata, hukum Islam, dan hukum adat. Kamu bisa membagi harta dengan tiga jenis hukum yang ada di Indonesia, atau atas dasar pertimbanganmu sendiri.

Baca juga: Bagaimana Cara Memilih Fund Investasi yang Tepat?

- Penunjukkan ahli waris, data pribadi ahli waris, komposisi pembagian aset, dan waktu penyerahan aset kepada ahli waris.

- Jika yang diwarisi adalah suatu bisnis, perlu mencantumkan berapa besar persentase saham si pewaris di bisnis tersebut, siapa saja mitra yang terlibat, nama kuasa hukum, nama penasihat keuangan, dan jumlah utang jika ada.

- Surat kuasa pencairan harta untuk ahli waris yang berhak.

Baca juga: Sudahkah Orang tua Menyiapkan Warisan?

Ingin mengeksplorasi aspek lainnya yang dapat membantumu menyusun perencanaan keuangan? Simak pembahasan lebih lanjut di sini

- Explore Masa Depanmu: memberi pemahaman seputar asuransi jiwa dan dana pensiun. Di sini, kamu bisa mengenal pengertian asuransi jiwa, jenis-jenisnya, istilah yang terkait dengan asuransi jiwa, serta cara memilih asuransi jiwa yang sesuai dengan kebutuhan kamu. Kamu juga dapat memperoleh pengertian mengenai dana pensiun, bagaimana cara mempersiapkannya, serta produk keuangan yang tepat untuk pengembangan dana pensiun.

- Explore Kesehatanmu: memberi pemahaman seputar asuransi kesehatan, pengertiannya, memahami pentingnya asuransi kesehatan, jenis-jenisnya, serta tips bagaimana memilih asuransi kesehatan yang tepat.

- Explore Kendaraanmu: memberi pemahaman mengenai asuransi kendaraan, yakni asuransi yang memberikan ganti rugi ketika terjadi risiko kecelakaan pada kendaraanmu. Di sini, kamu juga bisa menemukan beberapa jenis asuransi kendaraan dan panduan bagaimana memilih asuransi kendaraan yang tepat.

- Explore Perjalananmu: memberi pemahaman mengenai asuransi perjalanan, yakni asuransi yang memberikan perlindungan ketika kamu sedang bepergian untuk berlibur, wisata rohani, atau untuk tujuan pekerjaan.

- Explore Propertimu: memberi pemahaman mengenai asuransi properti, yakni asuransi yang memberikan perlindungan jika terjadi risiko pada propertimu seperti kebakaran atau bencana alam.

- Explore Finansialmu: memberi pemahaman mengenai enam aspek dalam perencanaan keuangan secara umum, yakni berdasarkan arus kas, pensiun, investasi, asuransi, pajak, dan warisan. Di sini, kamu bisa mengenal pengelolaan keuangan dari segi enam aspek tersebut secara lebih detil, seperti contohnya cara memilih asuransi untuk orangtua, cara menabung untuk dana darurat, serta berkenalan dengan 10 hal sebelum berinvestasi saham.

- Explore Gaya Hidupmu: memberikan kamu berbagai tips termasuk tips gaya hidup, seperti cara mengenali bakat terpendam anak dan jumlah kopi yang aman dikonsumsi dalam sehari.

- Explore Syariah: memberi pemahaman mengenai asuransi syariah, yakni asuransi asuransi yang berdasarkan prinsip-prinsip syariah. Di sini, kamu akan berkenalan dengan istilah-istilah dalam asuransi syariah dan perbedaannya dibandingkan asuransi konvensional.

Tentang Allianz Indonesia